|

| Peso relativo de cada uno de lo capítulos en el presupuesto total |

Si en el artículo publicado ayer domingo podíamos ver los datos del presupuesto de gastos por secciones, hoy he recopilado datos de los presupuestos de Castilla-La Mancha por capítulos. Quien leyó aquél artículo ya sabe en que áreas se gasta. Con éste veremos en qué grandes conceptos se vienen repartiendo los dineros públicos.

Para quien no sepa lo que es cada capítulo, he hecho un pequeño apéndice al final aclarando a qué cosas se dedica la consignación de cada uno de ellos. Para quien no lo recuerde bien conviene leerlo porque evita interpretaciones rápidas y equívocas que salen al leer solo los titulares.

Como ya dije, si los datos se publicaran en formatos abiertos este ejercicio de análisis sería inmediato y no me hubiera tirado un buen rato recopilando de los diversos documentos en PDF de los Presupuestos de Gastos por Capítulos de los presupuestos de los últimos 10 años y picando esta tabla:

|

| (pincha para ver la imagen en tamaño legible) |

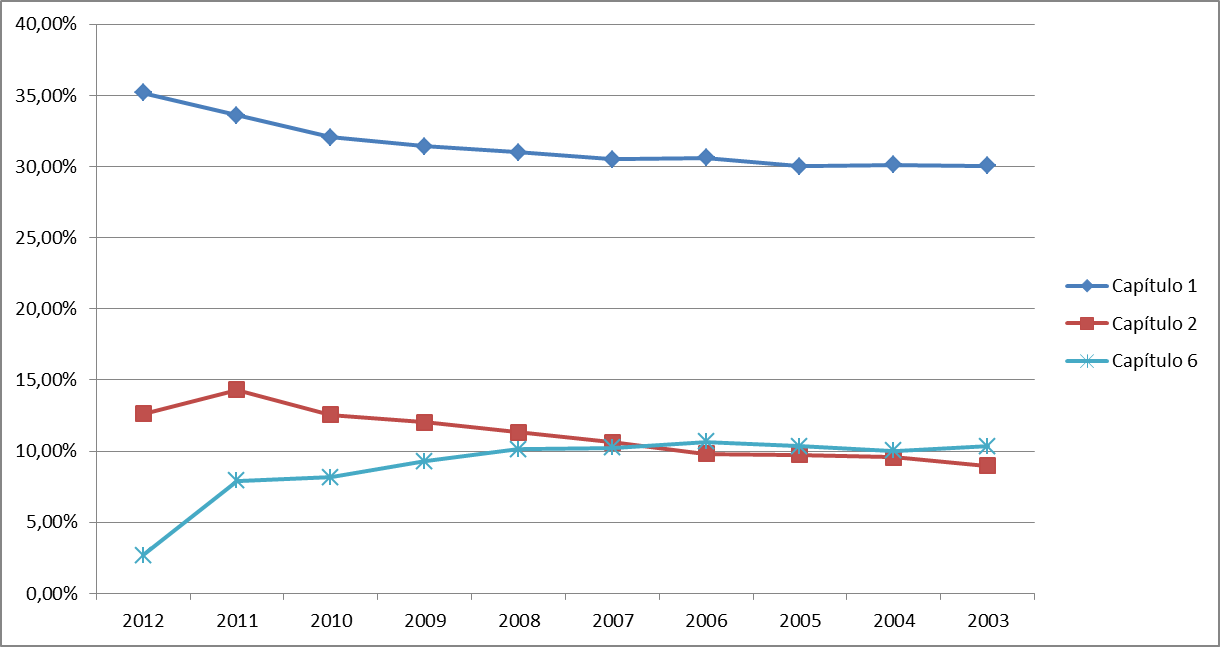

Primero podemos ver los capítulos que podríamos denominar gastos de funcionamiento. En este campo vemos que el peso de los gastos en el capítulo 1, de personal, se mantienen bastante estables en el entorno del 30% elevándose en este último ejercicio hasta el 35% probablemente debido a que, sin despidos masivos, este capítulo no es discrecional y su cuantía es constante pese a las populares bajadas de sueldo.

Se suelen contraponer el capítulo 2, mantenimientos, con el capítulo 6, inversiones. Muchas veces el mensaje que se traslada a la ciudadanía es que lo bueno es hacer mucho, y esto se traduce por invertir mucho en capítulo 6, y gastar poco, que se traspone en minorar el capítulo 2 que para eso se llama de gasto. En realidad esta imagen correspondía a un estado en subdesarrollo, en el que no hay nada y hay que invertir mucho, pero esta curva se debe invertir con el tiempo hasta que se gasta más manteniendo y reponiendo las infraestructuras existentes. En términos empresariales el capítulo 6 sería el CAPEX y el capítulo 2 el OPEX.

Las transferencias son el dinero que se conceden a otras instituciones principalmente los ayuntamientos. En capítulo 4 va lo que las entidades que las reciben pueden utilizar en su funcionamiento corriente y el capítulo 7 se transfiere para que las entidades receptoras puedan, a su vez, invertir.

Por último están los gastos de financiación, que simplificando mucho son las cantidades que se destinan a devolver las deudas y pagar sus intereses. Y como esta mañana me lo ha dicho expresamente por Twiter, me permito citar a @ChuleCamano "Diferencia más significativa: PSOE destinó 1,4% a pagar su propia deuda. Cospedal destina 16% a pagar deuda heredada". Cualquier otro comentario será bienvenido y convenientemente divulgado para que cada quien extraiga sus conclusiones.

Para que quien quiera pueda realizar cuadritos y análisis dejo aquí los datos que he picado de estos 10 años.

Por último recalcar que aquí estamos comparando lo que se presupuesta cada año y no lo que se ejecuta realmente que eso está en la Cuenta General pero también esos datos están en PDF y se trata de comparar peras con peras, para este caso, las distintas políticas que se pretenden ejecutar a través de la definición del presupuesto.

Apéndice explicativo de los Capítulos

Para hacer este apéndice he acudido a los documentos maestros para la elaboración de los Presupuesto Generales del Estado que publica en su página web el Ministerio de Hacienda y Administraciones Públicas.

CAPÍTULO 1: "GASTOS DE PERSONAL"

Se aplicarán a este capítulo los gastos siguientes:

- Todo tipo de retribuciones e indemnizaciones, a satisfacer por el Estado, Organismos Autónomos y Otros Organismos Públicos, a todo su personal por razón del trabajo realizado por éste y, en su caso, del lugar de residencia obligada del mismo, excluidas las derivadas de indemnizaciones por razón del servicio.

- Cotizaciones obligatorias del Estado, Organismos Autónomos y Organismos Públicos a la Seguridad Social y a las entidades gestoras del sistema de previsión social de su personal.

- Prestaciones sociales, que comprenden pensiones a funcionarios y familias, de carácter civil y militar.

- Gastos de naturaleza social, realizados en cumplimiento de las disposiciones vigentes.

CAPÍTULO 2: "GASTOS EN BIENES CORRIENTES Y SERVICIOS"

Comprende todos aquellos gastos en bienes y servicios, necesarios para el ejercicio de las actividades del Estado, Organismos Autónomos y Otros Organismos Públicos, y que no supongan un aumento de capital o del patrimonio público.

Son imputables a este capítulo los gastos originados por la adquisición de bienes que reúnan algunas de las características siguientes:

a) Ser bienes fungibles

b) Tener una duración previsiblemente inferior al ejercicio presupuestario

c) No ser susceptibles de inclusión en inventario

d) Ser, previsiblemente, gastos reiterativos.

Asimismo, se aplican a este capítulo, los gastos de índole inmaterial que puedan tener carácter reiterativo, no sean susceptibles de amortización, y no estén directamente relacionados con la realización de las inversiones.

Así, se incluyen en este capítulo los gastos siguientes:

- Arrendamientos y cánones de bienes muebles e inmuebles.

- Las reparaciones, gastos de mantenimiento y conservación de los elementos,

bienes muebles e inmovilizado material.

- Las indemnizaciones por razón del servicio.

- Gastos de edición y publicaciones.

- Convenios de asistencia sanitaria.

CAPÍTULO 3: "GASTOS FINANCIEROS"

En este capítulo se incluyen los gastos motivados por las siguientes operaciones:

- Carga financiera por intereses, incluidos los implícitos, de todo tipo de deudas emitidas, contraídas o asumidas por el Estado, Organismos Autónomos y Otros Organismos Públicos, tanto en moneda nacional como en moneda extranjera, cualquiera que sea la forma en que se encuentren representadas.

- Gastos de emisión, modificación y cancelación de las deudas anteriormente indicadas.

- Carga financiera por intereses de todo tipo de depósitos y fianzas recibidas.

- Otros rendimientos implícitos y diferencias de cambio.

CAPÍTULO 4: "TRANSFERENCIAS CORRIENTES"

Se imputan a este capítulo los pagos, condicionados o no, efectuados por el Estado, Organismos Autónomos y Otros Organismos Públicos, sin contrapartida directa por parte de los agentes receptores, los cuales destinan estos fondos a financiar operaciones corrientes.

También se incluyen las “subvenciones en especie” de carácter corriente, referidas a bienes o servicios que adquiera la Administración Pública, para su entrega a los beneficiarios en concepto de una subvención previamente concedida.

Su desagregación a nivel de artículos se efectúa en base al agente económico que recibe la transferencia, con el siguiente detalle:

* A la Administración del Estado.

* A Organismos Autónomos.

* A la Seguridad Social.

* A Agencias Estatales y Otros Organismo Públicos.

* A Sociedades, Entidades Públicas Empresariales, Fundaciones y resto de Entes

del Sector Público.

* A Comunidades Autónomas.

* A Entidades Locales.

* A Empresas Privadas.

* A Familias e instituciones sin fines de lucro.

* Al Exterior.

CAPÍTULO 6: "INVERSIONES REALES"

Este capítulo comprende los gastos a realizar directamente por el Estado, Organismos Autónomos y Otros Organismos Públicos, destinados a la creación o adquisición de bienes de capital, así como los destinados a la adquisición de bienes de naturaleza inventariable necesarios para el funcionamiento operativo de los servicios y aquellos otros gastos de naturaleza inmaterial que tengan carácter amortizable, entendiendo por tal aquel gasto que contribuya al mantenimiento de la actividad del sujeto que lo realiza en ejercicios futuros. En general son imputables a este capítulo los gastos que tengan cabida en los proyectos que, a tal efecto, se definen en los anexos de inversiones reales que se unen a los Presupuestos Generales del Estado.

CAPÍTULO 7: "TRANSFERENCIAS DE CAPITAL"

Dentro de este apartado se incluyen aquellos pagos, condicionados o no, efectuados sin contrapartida directa por parte de los agentes receptores, los cuales destinan estos fondos a financiar operaciones de capital.

Se incluyen también en este capítulo las “subvenciones en especie” de capital, referidas a bienes que adquiera la Administración Pública para su entrega a los beneficiarios en concepto de una subvención previamente concedida.

De forma similar al capítulo 4 “Transferencias corrientes”, el desarrollo por artículos se efectúa en base al agente receptor de la transferencia, con igual desarrollo por sectores.

CAPÍTULO 8: "ACTIVOS FINANCIEROS"

Este apartado comprende los créditos destinados a la adquisición de activos financieros, que pueden estar representados en títulos valores, anotaciones en cuenta, contratos de préstamo o cualquier otro documento que inicialmente los reconozca, así como los destinados a la constitución de depósitos y fianzas.

CAPÍTULO 9: "PASIVOS FINANCIEROS"

Se incluyen en esta categoría los gastos ocasionados por:

- Amortización de deudas emitidas, contraídas o asumidas por el Estado, Organismos Autónomos y Otros Organismos Públicos, tanto en moneda nacional como en moneda extranjera, a corto y largo plazo, por su valor efectivo, aplicando los rendimientos implícitos al capítulo 3.

- Devolución de depósitos y fianzas constituidos por terceros.

No hay comentarios:

Publicar un comentario